30 jours - lettre d'information - mars 2025

SOMMAIRE

1. Gestion de la paie

- Aide au financement de service à la personne : plafond d’exonération 2025

- Avantages en nature : évolution des règles d’évaluation

- Avantages en nature véhicule 100% électrique : nouvelles règles d’évaluation

- Aide à l’embauche d’apprentis : officialisation des montants LF pour 2025 : publication et impact

- LFSS 2025 : publication au JO et impact

- IJSS Maladie : baisse du montant plafond au 1er avril 2025

2. Gestion du personnel

- CSE : guide URSSAF 2025 sur les activités sociales et culturelles

- Enquête après un signalement de discrimination ou de harcèlement

3. Rappel de certaines obligations légales

1. La gestion de la paie

AIDE AU FINANCEMENT DE SERVICE À LA PERSONNE : PLAFOND D’EXONÉRATION 2025

Le CSE de l’entreprise peut octroyer une aide financière aux salariés pour leur faciliter l’accès à certains services d’aide à la personne, sous forme de versement direct ou de préfinancement du CESU.

L'aide n'a pas le caractère de rémunération et est donc exonérée de cotisations de sécurité sociale et des charges ayant la même assiette, de CSG et de CRDS si elle ne dépasse pas

- le coût du service supporté par le bénéficiaire ;

- et, en tout état de cause, un montant maximal fixé par bénéficiaire et par année civile de 2540€ pour 2025.

Arrêté du 26 décembre 2024, JO du 1er février 2025, texte 21

AVANTAGES EN NATURE : ÉVOLUTION DES RÈGLES D’ÉVALUATION

L’Arrêté du 25 février 2025 reprend les règles d’évaluation des divers avantages en nature: logement, nourriture et véhicule. Il modifie certains calculs et est applicable aux cotisations et contributions dues au titre des périodes d'activité courant depuis le 1er février 2025.

Ainsi pour les véhicules mis à depuis le 1er février 2025 :

- véhicule acheté : l'évaluation est effectuée sur la base de 15 % du coût d'achat et lorsque le véhicule a plus de cinq ans sur la base de 10 % du coût d'achat.

Lorsque l'employeur paie le carburant du véhicule, l'avantage est évalué suivant ces derniers pourcentages auxquels s'ajoute l'évaluation des dépenses du carburant à partir des frais réellement engagés ou suivant un forfait global de 20 % du coût d'achat du véhicule et de 15 % lorsque le véhicule a plus de cinq ans ;

- véhicule loué : le cas échéant avec option d'achat, l'évaluation est effectuée sur la base de 50 % du coût global annuel comprenant la location, l'entretien et l'assurance du véhicule.

Lorsque l'employeur paie le carburant du véhicule, l'avantage est évalué suivant ce dernier pourcentage auquel s'ajoute l'évaluation des dépenses de carburant à partir des frais réellement engagés ou suivant un forfait global de 67 % du coût global annuel comprenant la location, l'entretien, l'assurance du véhicule et le carburant.

Pour aller plus loin et retrouver en synthèse les tableaux des nouvelles règles d’évaluation,

se référer à notre Légi.

Arrêté du 25 février 2025 (JO 27 février).

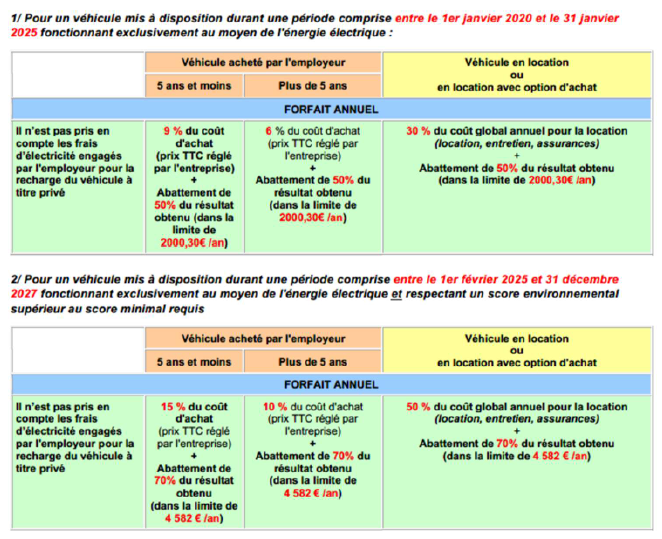

AVANTAGES EN NATURE VÉHICULE 100% ÉLECTRIQUE : TABLEAU DES NOUVELLES RÈGLES D’ÉVALUATION

L’Arrêté du 25 février 2025 (JO 27 février) a continué de fixer un régime de calcul spécifique pour les véhicules fonctionnant exclusivement à l’énergie électrique.

L’Arrêté distingue :

- Le véhicule mis à disposition durant une période comprise entre le 1er janvier 2020 et le 31 janvier 2025 fonctionnant exclusivement au moyen de l'énergie électrique ;

- Et le véhicule mis à disposition durant une période comprise entre le 1er février 2025 et 31 décembre 2027 fonctionnant exclusivement au moyen de l'énergie électrique et respectant un score environnemental supérieur au score minimal requis par arrêté

Arrêté du 25 février 2025 (JO 27 février)

AIDE À L’EMBAUCHE D’APPRENTIS : OFFICIALISATION DES MONTANTS

Un nouveau décret revoit à la baisse l’aide à l’embauche des apprentis.

Les contrats d'apprentissage conclus entre le 24 février et jusqu'au 31 décembre 2025 ouvrent droit à une aide exceptionnelle à l’embauche d’apprentis préparant un diplôme au moins au niveau 5 et au plus au niveau 7 du cadre national des certifications.

- Pour les contrats conclus par une entreprise de moins de 250 salariés : 5 000 euros maximum.

- Pour les contrats conclus par une entreprise de 250 salariés et plus : 2 000 euros maximum.

- Pour les contrats conclus avec une personne reconnue travailleur handicapé : 6 000 euros maximum

Le bénéfice de l'aide est subordonné au respect des conditions suivantes :

- La transmission du contrat par l'employeur à l’OPCO au plus tard six mois après sa conclusion ;

- Ne pas avoir bénéficié d'une aide à l'embauche d'apprentis au titre d'un contrat d'apprentissage précédemment conclu entre un même employeur et un même apprenti pour la même certification professionnelle.

- Pour les entreprises d'au moins 250 salariés, le respect du pourcentage minimal de salariés alternance.

→ Pour les contrats d'apprentissage et les contrats de professionnalisation conclus avant le 31 décembre 2024 qui sont éligibles aux aides exceptionnelles : Le bénéfice des aides prévues est subordonné à la transmission du contrat par l'employeur à l'opérateur de compétences au plus tard le 30 juin 2025.

Décret n° 2025-174 du 22 février 2025 relatif à l'aide unique aux employeurs d'apprentis et à l'aide exceptionnelle aux employeurs d'apprentis (JO du 23 février 2025).

LOI DE FINANCES 2025

La Loi n° 2025-127 du 14 février 2025 de finances pour 2025 est publiée au JO du 15 février 2025.

En matière de droit social, elle prévoit notamment :

- Nouvelles grilles de taux neutres de prélèvement à la source ;

- La prolongation de la prise en charge patronale exonérée fiscalement jusqu’à 75% des frais de transport en commun domicile - lieu de travail ;

- La prolongation de la monétisation des JRTT jusqu’au 31 décembre 2026 ;

- La création d’une contribution spécifique mobilité à l’initiative des régions dans la limite de 0,15% ( Art. L. 4332-8-1 du Code Général des collectivités territoriales), le Versement Mobilité Régional ;

- Reste à charge employeur d’apprenti : pour les formations visant un diplôme ou un titre professionnel au moins égal au niveau 6 du cadre national des certifications professionnelles, l'employeur sera tenu de participer à la prise en charge des contrats d'apprentissage. (modalités à fixer par décret).

Pour aller plus loin et retrouver plus de détails sur ces nouveautés,

se référer à notre Légi social mis à jour pour mars 2025.

Loi n° 2025-127 du 14 février 2025 de finances pour 2025 (JO du 15 février)

LOI DE FINANCEMENT DE LA SECURITE SOCIALE 2025

La LFSS 2025 n° 2025-199 du 28 février 2025 et publiée au JO du 28, prévoit diverses mesures sociales :

- Elle relève de 20 % à 30 % le taux de la contribution patronale due au titre des attributions gratuites d'actions.

-

En paye et en termes de coût du travail, la réforme a mis en place des allégements généraux de cotisations patronales :

- Taux réduit Maladie (baisse du seuil d’application)

- Taux réduit Famille (baisse du seuil d’application)

- Intégration de la PPV dans le calcul de la RGCP

Ces dispositions sont applicables aux cotisations et aux contributions dues au titre des périodes d'activité courant à compter du 1er janvier 2025.

- La hausse des cotisations salariales sur les contrats d’apprentissage (exonérations limitées à la fraction de rémunération allant jusqu'à 50 % du SMIC, pour les contrats conclus à partir du 1er mars 2025 (art. 22, I et VI + art. 23)

- La fusion en 2026 de la RGCP avec les taux réduits maladie et allocations familiales

Pour aller plus loin et retrouver plus de détails sur ces nouveautés,

se référer à notre Légi social mis à jour pour mars 2025.

LFSS 2025 n° 2025-199 du 28 février 2025 (JO du 28)

IJSS MALADIE : BAISSE DU MONTANT PLAFOND AU 1ER AVRIL 2025

Le Décret du 20 février 2025 (JO 21 février) baisse le plafond du revenu d'activité servant de base au calcul des indemnités journalières dues au titre de l'assurance maladie.

Le texte abaisse le plafond de revenus d'activités antérieurs, pris en compte dans le cadre du calcul des indemnités journalières dus au titre de l'assurance maladie.

Ce plafond passe de 1,8 à 1,4 fois le salaire minimum de croissance.

Ainsi, pour 2025 : un plafond passant de 3 243,31 € à 2 522,58 €

Les dispositions du décret sont applicables aux indemnités journalières versées au titre d'arrêts de travail débutant à compter du 1er avril 2025.

Cela impactera ainsi le complément de salaire patronal versé en cas de maladie.

Décret n° 2025-160 du 20 février 2025 (JO 21 février)

2. La gestion du personnel

CSE : GUIDE URSSAF 2025 SUR LES ACTIVITÉS SOCIALES ET CULTURELLES

Dans son guide, l’URSSAF met à jour les montants permettant certaines exonérations, et rappelle l’interdiction de réserver les prestations d’ASC selon un critère d’ancienneté.

Le Guide précise que les CSE ont jusqu'au 31 décembre 2025 pour modifier leurs critères de versement et se mettre en conformité sur ce critère d’ancienneté. En cas de contrôle, il sera demandé au CSE de se mettre en conformité pour l'avenir.

Le montant des prestations peut être modulé selon certains critères sociaux objectifs et prédéterminés par accord et conventions collective (exemple : quotient familial / revenu fiscal de référence).

Seraient discriminatoire en revanche les distinctions liées à des critères d'ordre professionnel, notamment au contrat de travail (CDI/CDD), à la catégorie professionnelle, au temps de travail (temps plein/temps partiel), à la présence effective…

URSSAF Guide pratique « Comité social et économique 2025» ;

https://www.urssaf.fr/accueil/outils-documentation/guides.html

ENQUÊTE APRÈS UN SIGNALEMENT DE DISCRIMINATION OU DE HARCÈLEMENT SEXUEL : MARCHE À SUIVRE DU DÉFENSEUR DES DROITS

La Défenseure des droits a adressé ses recommandations aux employeurs dans la conduite des enquêtes internes faisant suite à des signalements de discrimination ou de harcèlement sexuel.

Dans sa décision-cadre du 5 février 2025, elle propose une méthodologie en adéquation avec les principes de confidentialité, d'impartialité, d'objectivité et de rigueur.

Dans ce document, elle traite de chacun des sujets suivants :

- Mise en place de dispositifs d'écoute et de recueil du signalement

- Mise en place d’une cellule d’écoute

- Recueil et traitement du signalement

- Ouverture de l’enquête et conclusion

- Protection des intéressés

- Méthodologie pour conduire l’enquête

- Qualification des faits et sanction

Pour aller plus loin :

Défenseur des droits, décision-cadre 2025-019 du 5 février 2025

https://juridique.defenseurdesdroits.fr/doc num.php?expinum id=22558

3. Rappel de certaines dispositions légales

BULLETIN DE PAIE DÉMATERIALISÉ : LES DÉLAIS PRÉALABLES

L’employeur qui le souhaite peut remettre le bulletin de paye sous forme électronique, sauf opposition individuelle du salarié.

L’employeur doit en informer chaque salarié, par tout moyen donnant une date certaine, au moins un mois avant la première dématérialisation, de son droit de s’y opposer.

Le salarié peut manifester son opposition à la dématérialisation à tout moment, y compris après la première remise d’un bulletin de paye dématérialisé.

La remise du bulletin de paye électronique doit avoir lieu dans des conditions garantissant l’intégrité et la confidentialité des données, ainsi que leur conservation pendant une durée de 50 ans ou jusqu’à ce que le salarié atteigne l’âge de 75 ans.

Articles L. 3243-2 et D. 3243-7 du Code du travail

MISE EN PLACE DU PRÉLÈVEMENT À LA SOURCE DE L’IMPÔT SUR LE REVENU

Au titre du prélèvement de l’impôt à la source, le bulletin de paye doit mentionner quatre informations :

-

L’assiette, le taux et le montant de la retenue à la source opérée au titre du prélèvement à la source ;

-

La somme qui aurait été versée au salarié en l’absence de retenue à la source (à distinguer de la somme effectivement versée après retenue à la source).

La rubrique « Net à payer avant impôt sur le revenu » doit être affichée dans une police de caractère au moins 1,5 fois plus grande que celle utilisée pour les autres lignes du bulletin de paye.

Loi 2016-1917 du 29 décembre 2016, JO du 30 ; loi 2017-1775 du 28 décembre 2017, JO du 29

MISE EN PLACE D’UNE PRÉVOYANCE « ASSURANCE DÉCÈS »

L’employeur doit obligatoirement assurer les cadres au titre du risque décès, quels que soient leur âge et le montant de leur rémunération.

L’assurance décès est financée par une cotisation mensuelle à la charge exclusive de l’employeur.

En cas de non-respect de l’obligation d’assurance, si le salarié décède, l’employeur doit verser un capital égal à 3 fois le montant annuel du plafond de la sécurité sociale.

De plus, certaines conventions collectives prévoient aussi l’obligation de mettre en place un régime de prévoyance pour les non-cadres.

Convention AGIRC du 14 mars 1947

MISE EN PLACE D’UNE PRÉVOYANCE « FRAIS DE SANTÉ »

Depuis le 1er janvier 2016, les salariés doivent tous avoir accès à « une couverture santé » collective et obligatoire proposée par leurs entreprises (prévoyant le remboursement de frais occasionnés par une maladie, une maternité ou un accident).

Tous les employeurs sont concernés, quel que soit leur effectif.

Les salariés sont tenus d’adhérer à la mutuelle d’entreprise, sauf s’ils bénéficient d’un des cas de dispense énumérés par la loi ou l’acte régissant la mutuelle dans l’entreprise :

-

Les salariés employés avant la mise en place d'une couverture complémentaire santé par DUE (Décision Unilatérale de l'Employeur) financée pour partie par le salarié (Loi EVIN).

-

Les salariés en CDD ou en contrat de mission, dont la durée de la couverture collective obligatoire santé est inférieure à trois mois.

-

Les salariés bénéficiaires de la couverture maladie universelle complémentaire (CMU-C) ou de l’aide à la complémentaire santé (ACS). La dispense ne joue que jusqu’à la date à laquelle les salariés cessent de bénéficier de l’un ou l’autre dispositif.

-

Les salariés couverts par une assurance individuelle « frais de santé » au moment de la mise en place du régime collectif et obligatoire ou lors de l’embauche si elle est postérieure. La dispense s’applique jusqu’à l’échéance du contrat individuel.

-

Les salariés déjà couverts (y compris en tant qu’ayants droit) qui bénéficient, pour les mêmes risques, de prestations servies au titre d’un autre emploi dans le cadre : d’un dispositif collectif et obligatoire.

D’autres cas de dispense doivent être insérés dans l’acte juridique pour être valables :

-

Les salariés et apprentis bénéficiaires d'un contrat à durée déterminée ou d'un contrat de mission d'une durée inférieure à douze mois, même s'ils ne bénéficient pas d'une couverture individuelle souscrite par ailleurs;

-

Les salariés et apprentis bénéficiaires d'un contrat à durée déterminée ou d'un contrat de mission d'une durée au moins égale à douze mois à condition de justifier par écrit en produisant tous documents d'une couverture individuelle souscrite par ailleurs pour le même type de garanties ;

-

Les salariés à temps partiel et apprentis dont l'adhésion au système de garanties les conduirait à s'acquitter d'une cotisation au moins égale à 10 % de leur rémunération brute ;

-

Les salariés employés avant la mise en place d'une couverture complémentaire santé par DUE financée intégralement par l’employeur

Loi n°2013-504 du 14 juin 2013, JO du 16 ; c. séc. soc. art. L. 911-8

INSCRIPTION A UN SERVICE DE SANTÉ AU TRAVAIL

La surveillance de l’état de santé des salariés s’effectue dans le cadre de visites médicales obligatoires assurées par le Service de Santé au Travail (visites d’embauche, visites périodiques, visites de reprise) auprès duquel l’entreprise doit s’affilier.

Le site www.presanse.fr recense les coordonnées des différents services de santé

au travail.

Code trav. art. L. 4624-1, R. 4624-10 à R. 4624-28, R. 4624-31 à R. 4624-33